-

کاتب، سکوی خدمات دیجیتال ثبتیپاسخگوی کلیه نیازهای شما به خدمات ثبتی -

ثبت نام حساب کاربری ثناجهت ارایه خدمات در دفاتر اسناد رسمی، داشتن حساب کاربری ثنا الزامی است -

یافتن کدپستیجهت ارایه خدمات در دفاتر اسناد رسمی، ارائه کدپستی صحیح الزامی است -

سامانه اعلام تغییر نشانی به ثبت احوالجهت اصلاح نشانی در پایگاه اطلاعات هویتی سازمان ثبت احوال -

مجموعه بخشنامههای ثبتی

مجموعه بخشنامههای ثبتی

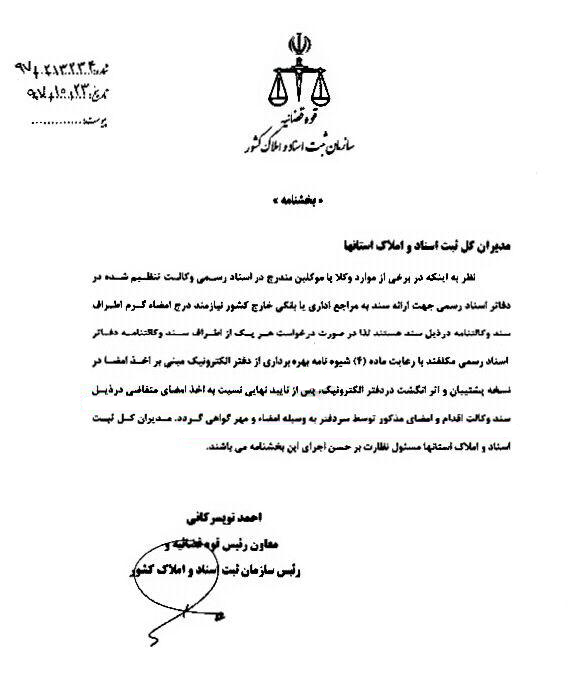

بخشنامه اخذ امضاء پس از تایید نهایی

زمان تقریبی مطالعه این مطلب: < 1 دقیقه

منتشرشده در دستهبندی نشده

دیدگاهها برای بخشنامه اخذ امضاء پس از تایید نهایی بسته هستند

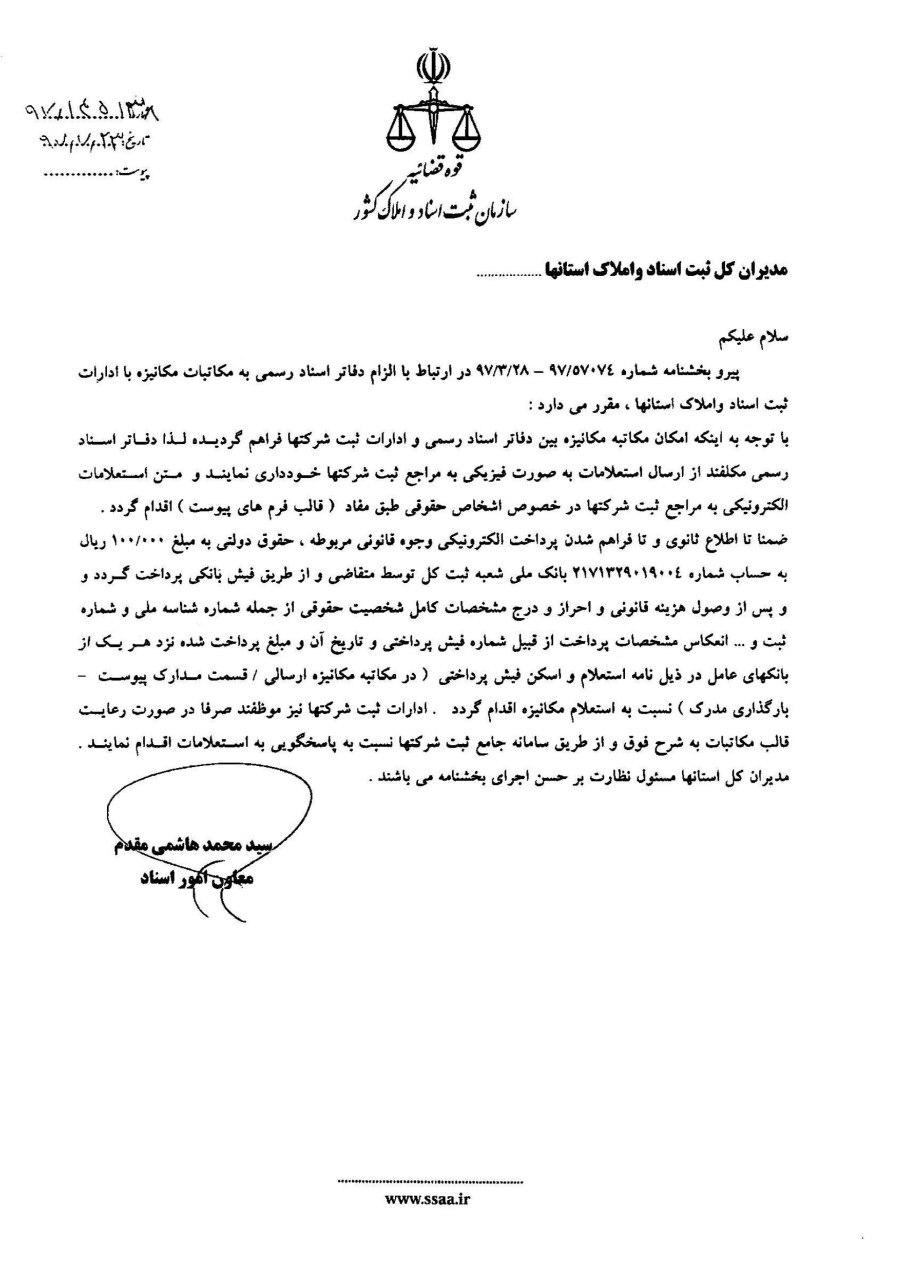

نحوه ارسال استعلام الکترونیکی دفاتر اسناد رسمی به اداره ثبت شرکتها

زمان تقریبی مطالعه این مطلب: < 1 دقیقه

بخشنامه ۹۷/۱۴۵۱۳۸ مورخ ۹۷/۷/۲۳

نحوه ارسال استعلام الکترونیکی دفاتر اسناد رسمی به اداره ثبت شرکتها و واریز حقوق دولتی

شماره حساب مندرج در این بخشنامه، تغییر کرده است. شماره حساب جدید در ادامه مطلب

شماره حساب مندرج در این بخشنامه، تغییر کرده است. شماره حساب جدید در ادامه مطلب

پیوست بخشنامه در ادامه مطلب

منتشرشده در دستهبندی نشده

دیدگاهها برای نحوه ارسال استعلام الکترونیکی دفاتر اسناد رسمی به اداره ثبت شرکتها بسته هستند

فسخ وکالت فروش اسناد خودرو بعد از ۶ ماه مشمول مالیات مجدد شد

زمان تقریبی مطالعه این مطلب: ۲ دقیقه

فسخ وکالت فروش اسناد خودرو بعد از ۶ ماه مشمول مالیات نقل و انتقال مجدد شد

بر اساس تبصره (۱) ماده (۴۲) قانون مالیات بر ارزش افزوده، دفاتر اسناد رسمی مکلفند قبل از تنظیم هر نوع سند بیع قطعی، صلح، هبه و وکالت فروش انواع خودرو مشمول مالیات، رسید و یا گواهی پرداخت عوارض تا پایان سال قبل از تنظیم سند، موضوع بند (ب) ماده (۴۳) این قانون و همچنین رسید پرداخت مالیات نقل و انتقال، موضوع این ماده را طبق جداول تنظیمی که توسط سازمان امور مالیاتی کشور اعلام میشود، از معامل یا موکل اخذ نماید. مطابق تبصره (۴) ماده (۴۲) قانون مذکور، «فسخ و اقاله اسناد خودرو تا شش ماه بعد از معامله مشمول مالیات نقل و انتقال مجدد نخواهد بود.»

بنابر این با توجه به اینکه قانونگذار در ماده مذکور اسناد وکالت برای فروش خودرو را نیز مشمول مالیات دانسته است لذا فسخ و اقاله اسناد وکالت فروش نیز در صورتی که بعد از شش ماه از تاریخ تنظیم سند صورت گیرد مشمول مالیات نقل و انتقال خواهد بود.

تصویر نامه محمد مسیحی معاون مالیات بر ارزش افزوده سازمان امور مالیاتی در ادامه مطلب

منتشرشده در دستهبندی نشده

دیدگاهها برای فسخ وکالت فروش اسناد خودرو بعد از ۶ ماه مشمول مالیات مجدد شد بسته هستند

پذیرش ده درصد پرداختی به کانون به عنوان هزینه قابل قبول

زمان تقریبی مطالعه این مطلب: ۲ دقیقه

رأی شماره ۹۱۷ مورخ ۱۳۹۷/۳/۲۹ هیأت عمومی دیوان عدالت اداری با موضوع ابطال بخشنامه شماره ۲۱۱/۲۰۷۰/۳۳۳۱۹ – ۱۳۸۱/۶/۹ رییس کل سازمان امور مالیاتی کشور در خصوص عدم پذیرش ده درصد وجوه پرداختی از محل حق التحریر برای حق عضویت به حساب کانون سردفتران [و دفتریاران] به عنوان هزینه قابل قبول

![رأی شماره 917 مورخ 1397/3/29 هیأت عمومی دیوان عدالت اداری با موضوع ابطال بخشنامه شماره 211/2070/33319 - 1381/6/9 رییس کل سازمان امور مالیاتی کشور در خصوص عدم پذیرش ده درصد وجوه پرداختی از محل حق التحریر برای حق عضویت به حساب کانون سردفتران [و دفتریاران] به عنوان هزینه قابل قبول](https://irnotary.ir/wp-content/uploads/2018/08/4.jpg)

منبع: روزنامه رسمی شماره ۲۱۳۸۶ مورخ ۱۳۹۷/۵/۲۳

تصویر کامل رأی و بخشنامه باطل شده در ادامه مطلب

منتشرشده در دستهبندی نشده

دیدگاهها برای پذیرش ده درصد پرداختی به کانون به عنوان هزینه قابل قبول بسته هستند

پرداخت الکترونیک هزینه سند در سامانه ثبت الکترونیک اسناد

زمان تقریبی مطالعه این مطلب: < 1 دقیقه

پرداخت الکترونیک هزینه سند در سامانه ثبت الکترونیک اسناد توسط دستگاه POS متصل به سامانه

به اطلاع سران محترم دفاتر اسناد رسمی می رساند :

از روز پنج شنبه مورخ ۱۳۹۷/۴/۲۱ هزینههای تمام اسناد تنظیم شده در دفترخانههای تابعه اداره کل ثبت اسناد و املاک استان تهران به صورت الکترونیک توسط دستگاه POS متصل به سامانه پرداخت میشود. لطفا فایل راهنمای پرداخت الکترونیک اسناد را از منوی راهنما مطالعه نمائید.

در صورت نیاز به هرگونه راهنمایی با پشتیبانی سامانه تماس حاصل فرمائید.

فناوری اطلاعات سازمان ثبت اسناد و املاک کشور

منبع: کانون سردفتران و دفتریاران

تشریح مراحل در ادامه مطلب

منتشرشده در دستهبندی نشده

دیدگاهها برای پرداخت الکترونیک هزینه سند در سامانه ثبت الکترونیک اسناد بسته هستند

ارائه برگ تسویه حساب کارفرما با کارگر بدون سند پرداخت کافی نیست

زمان تقریبی مطالعه این مطلب: ۲ دقیقه

دیوان عدالت اداری رأی داد:

![]()

دیوان عدالت اداری رأی داد:

ارائه برگ تسویه حساب کارفرما با کارگر بدون سند پرداخت کافی نیست

دیوان عدالت اداری در رأی ایجاد رویه مقرر کرد در صورت اختلاف بین کارفرما و کارگر در پرداخت دستمزد و حقوق کارگر، صرف ارائه برگ تسویه حساب کافی نیست و کارفرما باید مستندات لازم جهت پرداخت حق و حقوق کارگری را به مراجع رسیدگی کننده ارائه کند.

به گزارش روابط عمومی دیوان عدالت اداری، در شکایات متعدد کارگران به دیوان عدالت اداری در خصوص تسویه حساب کارفرما با کارگر آمده است که پس از خاتمه قرار داد کار میان کارگر و کارفرما، برخی کارگران به موجب سند عادی یا سند اقرارنامه تنظیمی در دفاتر اسناد رسمی اعلام می کنند با کارفرما تسویه حساب کرده اند و تمام حقوق و مزایای خود را دریافت نموده اند. برخی هیأت های حل اختلاف ادارات تعاون، کار و رفاه اجتماعی نیز با استناد به این اسناد، تسویه حساب را محرز دانسته و شکایات بعدی کارگران را در این خصوص مسموع ندانسته و حکم به رد شکایت کارگران صادر می کردند، در حالی که کارگران اظهار داشتند برگه تسویه حساب بنا به درخواست کارفرما در ابتدای کار یا حین کار و بدون دریافت حقوق و مزایا از آنها اخذ شده است.

این گزارش حاکی است پیرو شکایت های واصله به شعب دیوان عدالت اداری و صدور آرای مشابه مبنی بر ورود شکایت، هیأت عمومی دیوان عدالت اداری با صدور رأی ایجاد وحدت رویه با تأیید آراء صادره مقرر کرد در زمان اختلاف بین کارفرما و کارگر در رابطه با پرداخت دستمزد و حقوق کارگر، صرف ارائه برگ تسویه حساب کافی نیست و کارفرما باید مستندات پرداخت را نیز ارائه کند.

این رأی به استناد ماده ۹۰ قانون تشکیلات و آئین دادرسی دیوان عدالت اداری برای تمامی شعب دیوان، ادارات و اشخاص حقیقی و حقوقی مربوط لازم الاجرا است.

منبع: دیوان عدالت اداری

تصویر رای شماره های ۲۰-۱۷ چاپ شده در روزنامه رسمی شماره ۲۱۴۲۵ مورخ ۱۱ مهر ۱۳۹۷ در ادامه مطلب

منتشرشده در دستهبندی نشده

دیدگاهها برای ارائه برگ تسویه حساب کارفرما با کارگر بدون سند پرداخت کافی نیست بسته هستند

رویه حسابرسی مالیاتی املاکی که از طریق صلح و هبه انتقال می یابند

زمان تقریبی مطالعه این مطلب: ۵ دقیقه

اتخاذ رویه واحد در حسابرسی مالیاتی املاکی که از طریق صلح و هبه انتقال می یابند

۲۳۰/۵۸۸۸/د

۱۳۹۷/۰۲/۱۷

دارد

سال ” حمایت از کالای ایرانی ”

معاونت مالیاتهای مستقیم

بسمه تعالی

امور مالیاتی شهر و استان تهران

اداره کل امور مالیاتی

با احترام

با توجه به سوالات و ابهامات مطرح شده و به منظور هماهنگی و اتخاذ رویه واحد، در حسابرسی مالیاتی املاکی که از طریق صلح و هبه انتقال می یابند، موارد زیر مورد تأکید قرار می گیرند:

۱- مطابق ماده ۶۳ قانون مالیات های مستقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱ ” نقل و انتقال قطعی املاکی که به صورتی غیر از عقد بیع انجام می شود به استثنای نقل و انتقال بلاعوض که طبق مقررات مربوط مشمول مالیات است، مشمول مالیات نقل و انتقال قطعی املاک برابر مقررات این فصل خواهد بود و چنانچه عوضین، هر دو ملک باشند هریک از متعاملین به ترتیب فوق مالیات نقل و انتقال قطعی مربوط به ملک واگذاری خود را پرداخت خواهند نمود. ”

۲- بر اساس بند ۶ بخشنامه شماره ۱۳۵۳۰ مورخ ۱۳۸۴/۷/۲۷ “منظور از نقل و انتقال قطعی املاک به صورتی غیر از عقد بیع، عقودی از قبیل صلح، هبه و معاوضه می باشد. چناچه صلح و هبه بصورت معوض باشد، انتقال دهنده ملک برابر ماده ۵۹ مشمول مالیات خواهد بود و اگر به طور بلاعوض باشد، انتقال گیرنده مشمول مالیات بردرآمد اتفاقی طبق مقررات فصل ششم باب سوم قانون مالیات های مستقیم شناخته می شود. یادآوری می نماید که قید مال الصلح تقریباً بی ارزش (مانند یک سیر نبات یا یک سیر نمک که بنا به شیوه های مرسوم به منظور تکمیل ارکان معامله در اسناد قید می شود) در اسناد به منزله پرداخت عوض نبوده و این گونه عقود به عنوان بلاعوض تلقی خواهد شد.”

۳- مطابق مفاد مادۀ ۱۲۱ قانون مذکور ” صلح با شرط خیار فسخ و هبه با حق رجوع از نظر مالیاتی قطعی تلقی می گردد ولی در صورتی که ظرف شش ماه از تاریخ وقوع عقد معامله فسخ یا اقاله یا رجوع شود، وجوهی که به عنوان مالیات موضوع این فصل وصول شده است قابل استرداد می باشد. ”

۴- طبق مادۀ ۱۲۲ قانون یاد شده ” در مورد صلح مالی که منافع آن مادام العمر یا برای مدت معین به مصالح یا شخص ثالث اختصاص داده می شود، بهای مال به مأخذ جمع ارزش عین و منفعت در تاریخ تعلق منافع؛ مأخذ مالیات متصالح در تاریخ مزبور خواهد بود. “ضمناً وفق مفاد تبصره این ماده “در صورتی که قبل از تاریخ تعلق منفعت انتقالاتی صورت گیرد قیمت مذکور در سند مأخذ مالیات انتقال دهنده قرار خواهد گرفت که طبق مقررات این فصل مشمول مالیات خواهد بود، لیکن مأخذ مالیات آخرین انتقال گیرندۀ عین که منافع مال نیز به او تعلق بگیرد، عبارت خواهد بود از مابه التفاوت بهای مال به شرح حکم فوق و مبلغی که طبق سند پرداخته است.”

بنابراین در مورد صلح مالی به صورت بلاعوض با حفظ منافع به صورت مادام العمر (عمری) و یا برای مدت معین موضوع ماده ۱۲۲ قانون مذکور فارغ از موضوع حق یا عدم حق فسخ آن برای مصالح، متصالح در تاریخ تعلق منافع مشمول مقررات موضوع ماده ۱۱۹ قانون مذکور خواهد بود.

لذا مقتضی است ادارات کل امور مالیاتی ضمن تاکید بر موارد مطروحه، نسبت به انجام نظارت کافی بر اجرای صحیح قانون و مقررات موضوعه اقدام نمایند.

نادر جنتی

معاون مالیاتهای مستقیم

منتشرشده در دستهبندی نشده

دیدگاهها برای رویه حسابرسی مالیاتی املاکی که از طریق صلح و هبه انتقال می یابند بسته هستند

")