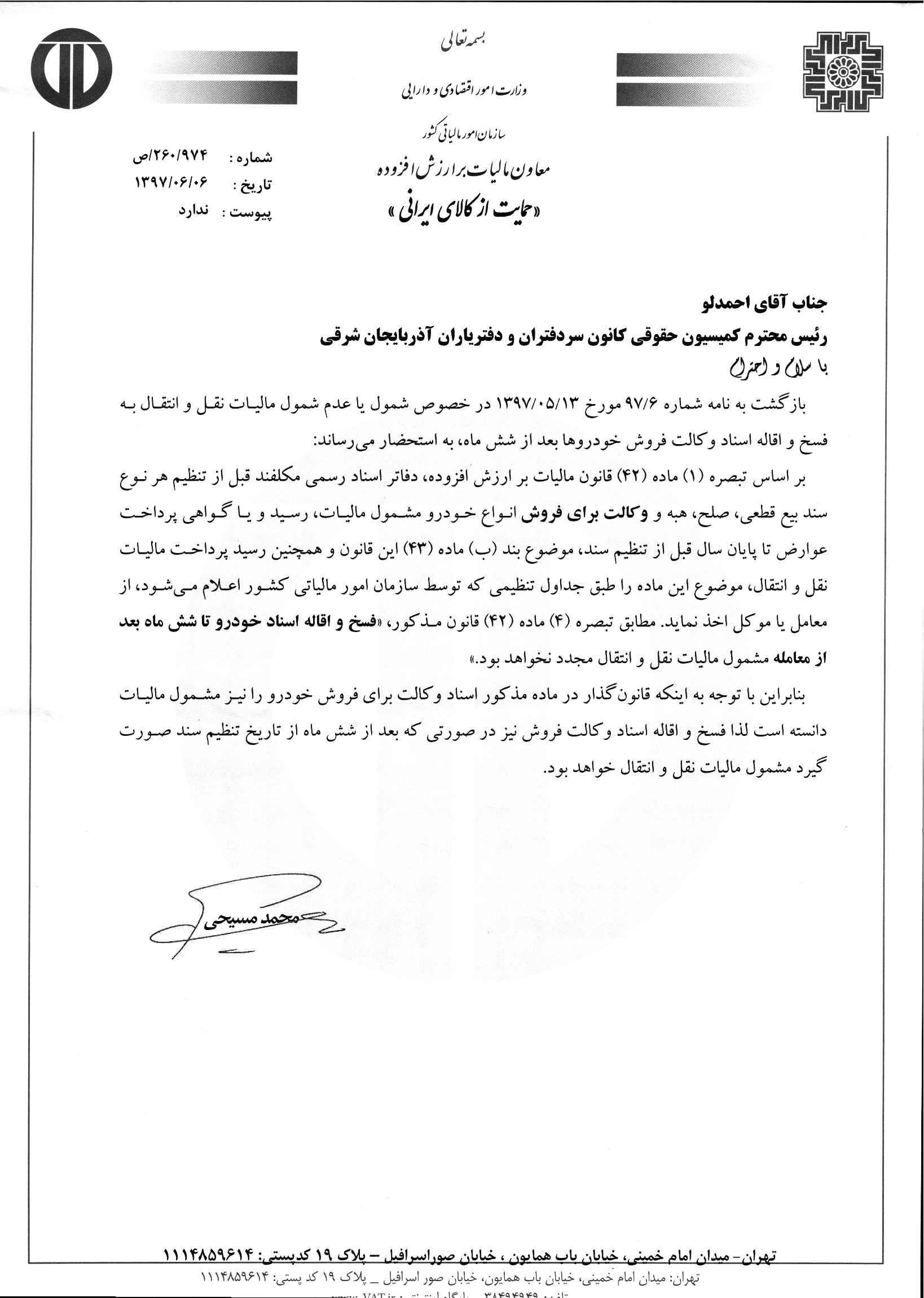

فسخ وکالت فروش اسناد خودرو بعد از ۶ ماه مشمول مالیات نقل و انتقال مجدد شد

بر اساس تبصره (۱) ماده (۴۲) قانون مالیات بر ارزش افزوده، دفاتر اسناد رسمی مکلفند قبل از تنظیم هر نوع سند بیع قطعی، صلح، هبه و وکالت فروش انواع خودرو مشمول مالیات، رسید و یا گواهی پرداخت عوارض تا پایان سال قبل از تنظیم سند، موضوع بند (ب) ماده (۴۳) این قانون و همچنین رسید پرداخت مالیات نقل و انتقال، موضوع این ماده را طبق جداول تنظیمی که توسط سازمان امور مالیاتی کشور اعلام میشود، از معامل یا موکل اخذ نماید. مطابق تبصره (۴) ماده (۴۲) قانون مذکور، «فسخ و اقاله اسناد خودرو تا شش ماه بعد از معامله مشمول مالیات نقل و انتقال مجدد نخواهد بود.»

بنابر این با توجه به اینکه قانونگذار در ماده مذکور اسناد وکالت برای فروش خودرو را نیز مشمول مالیات دانسته است لذا فسخ و اقاله اسناد وکالت فروش نیز در صورتی که بعد از شش ماه از تاریخ تنظیم سند صورت گیرد مشمول مالیات نقل و انتقال خواهد بود.

تصویر نامه محمد مسیحی معاون مالیات بر ارزش افزوده سازمان امور مالیاتی در ادامه مطلب

فسخ وکالت فروش اسناد خودرو بعد از ۶ ماه مشمول مالیات نقل و انتقال مجدد شد

منبع: کانون سردفتران و دفتریاران استان آذربایجان شرقی

در همین خصوص مطالعه کنید:

عدم تعلق مالیات نقل و انتقال مجدد نسبت به وکالت های فروش منفسخ شده

منبع: دفتر اسناد رسمی ۱۱ مرند

")